任意整理をすると毎月の返済はいくらになる?借金100万円・200万円・300万円の返済例を司法書士が解説

「任意整理をすると、毎月の返済はいくらくらいになるのか」

「借金が100万円、200万円、300万円ある場合でも任意整理できるのか」

「今より返済が楽になるなら相談したい」

このようなお悩みを抱えている方は少なくありません。

クレジットカードのリボ払い、カードローン、消費者金融の返済が重なってくると、毎月きちんと返済しているつもりでも、なかなか借金が減らないことがあります。

任意整理では、債権者と交渉して、今後の利息をカットまたは軽減し、残った借金を原則3年(借入先が応じてくれれば最長5年)程度で分割返済することを目指します。

この記事では、借金100万円・200万円・300万円の場合に、任意整理後の毎月返済額がどのくらいになるのか、司法書士が分かりやすく解説します。

※実際の返済額は、借入先、取引期間、残高、延滞状況、債権者の方針などによって異なります。この記事の金額はあくまで目安です。

任意整理をすると毎月の返済額はいくらになる?

任意整理後の返済額は、主に次の3つで決まります。

・借金の総額

・何年で返済するか

・将来利息をどこまでカットできるか

一般的には、任意整理では残った借金を3年から5年程度で返済する内容で和解を目指します。

たとえば、将来利息をカットして、分割和解が成立した時点の借金を返済する形になった場合の目安は次のとおりです。

| 借金総額 | 3年返済の場合 | 5年返済の場合 |

|---|---|---|

| 100万円 | 約28,000円/月 | 約17,000円/月 |

| 200万円 | 約56,000円/月 | 約34,000円/月 |

| 300万円 | 約84,000円/月 | 約50,000円/月 |

◎任意整理での分割返済期間は平均3年間(36分割)ですが、和解交渉により借入先が応じてくれた場合には4年間(48分割)や5年間(60分割)での返済が可能となります。なお、分割回数は借入先ごとに借金残額や過去の借入・返済状況などをもとに借入先が判断するため一律ではございません。

現在、利息を含めて毎月返済している金額と比べると、任意整理によって毎月の返済額や完済までの見通しが立てやすくなる可能性があります。

ただし、任意整理は「借金そのものが大きく減る手続き」ではありません。基本的には、残った借金を分割で返していく手続きです。

そのため、任意整理後の返済額を見て、毎月払っていけるかどうかを慎重に判断する必要があります。

任意整理後の返済額を確認したい方へ

借金100万円・200万円・300万円でも、収入や生活費によって適切な解決方法は変わります。

「任意整理で毎月いくらになるのか知りたい」という方は、まずは無料相談で現在の借入状況を整理しましょう。

借金100万円を任意整理した場合の返済例

借金100万円を任意整理する場合、将来利息をカットして借金残額100万円を分割返済する目安は次のようになります。

| 返済期間 | 毎月の返済額の目安 |

|---|---|

| 3年返済 | 約28,000円 |

| 4年返済 | 約21,000円 |

| 5年返済 | 約17,000円 |

借金100万円の場合、毎月2万円前後の返済が可能であれば、任意整理で解決できる可能性があります。

特に、リボ払いの残高が100万円前後あり、毎月返済しているのに借金が減らない方は、任意整理を検討する価値があります。

一方で、毎月1万円程度しか返済に回せない場合は、5年返済でも難しい可能性があります。その場合は、家計の見直しや、他の債務整理手続きも含めて検討する必要があります。

借金200万円を任意整理した場合の返済例

借金200万円を任意整理する場合、返済期間ごとの目安は次のとおりです。

| 返済期間 | 毎月の返済額の目安 |

|---|---|

| 3年返済 | 約56,000円 |

| 4年返済 | 約42,000円 |

| 5年返済 | 約34,000円 |

借金200万円になると、5年返済でも毎月3万円台の返済が必要になります。

会社員の方で、毎月の手取り収入から家賃、住宅ローン、生活費、スマホ代、保険料などを差し引いた後に、3万5,000円から4万円程度を安定して返済できるかが重要です。

たとえば、現在すでに毎月6万円から8万円を返済している方であれば、任意整理により返済計画を組み直すことで、生活を立て直せる可能性があります。

反対に、毎月3万円台の返済も難しい場合は、任意整理だけで無理に解決しようとすると、途中で返済が続かなくなるおそれがあります。

その場合は、個人再生や自己破産も含めて、最初から現実的な方法を検討した方が良いケースもあります。

借金300万円を任意整理した場合の返済例

借金300万円を任意整理する場合、返済額の目安は次のとおりです。

| 返済期間 | 毎月の返済額の目安 |

|---|---|

| 3年返済 | 約84,000円 |

| 4年返済 | 約63,000円 |

| 5年返済 | 約50,000円 |

借金300万円の場合、5年返済でも毎月5万円前後の返済が必要です。

そのため、任意整理で解決できるかどうかは、収入と家計の状況によって大きく変わります。

たとえば、正社員として安定した収入があり、毎月5万円程度の返済を継続できる見込みがある方であれば、任意整理を検討できる可能性があります。

一方で、毎月5万円の返済が難しい場合や、住宅ローン、車のローン、教育費などの負担が大きい場合には、個人再生を検討した方が生活を立て直しやすいこともあります。

特に、借金300万円以上で、すでに返済のために新たな借入れをしている状態であれば、早めに相談することが重要です。

関連記事

任意整理で毎月の返済が楽になる理由

任意整理で毎月の返済が楽になる可能性がある理由は、主に次の3つです。

将来利息のカットを交渉できる

カードローンやリボ払いでは、利息の負担が大きく、毎月返済しても元金がなかなか減らないことがあります。

任意整理では、債権者と交渉し、今後発生する利息をカットまたは軽減したうえで、残った借金を分割返済することを目指します。

将来利息がカットされると返済した分が残った借金に充てられるため、毎月着実に借金が減ることで完済までの見通しが立てやすくなります。

返済期間を見直せる

任意整理では、残った借金を3年から5年程度で分割返済する内容で和解を目指すことが一般的です。

現在の返済額が高すぎて生活費が足りない場合でも、返済期間を組み直すことで、毎月の負担を下げられる可能性があります。

完済までのゴールが見えやすくなる

リボ払いやカードローンは、利用と返済を繰り返していると、いつ完済できるのか分からなくなることがあります。

任意整理では、和解後の返済回数と返済額が明確になるため、「あと何回払えば終わるのか」が分かりやすくなります。

この点は、精神的な負担を減らすうえでも大きなメリットです。

現在の返済額がこの状態なら早めに相談を

次のような状況に当てはまる場合は、任意整理を検討するタイミングです。

| 状況 | 相談を検討すべき理由 |

|---|---|

| 毎月返済しているのに元金が減らない | 利息中心の返済になっている可能性がある |

| 給料が入っても返済でほとんどなくなる | 生活費を借入れで補う悪循環になりやすい |

| リボ払いの残高が100万円を超えている | 完済まで長期化する可能性がある |

| カードローンでカード代を払っている | 借金を借金で返す状態になっている |

| ボーナス払いで何とかしている | ボーナスが減った時に一気に破綻しやすい |

| すでに延滞しそう、または延滞している | 督促や一括請求に進む前の対応が重要 |

任意整理は、返済不能になってからではなく、「このままでは返済が続かない」と感じた時点で相談する方が、選択肢が多くなります。

関連記事

任意整理に向いている人

任意整理に向いているのは、次のような方です。

安定した収入がある

任意整理は、借金を分割で返済していく手続きです。

そのため、返済に必要な金額を毎月の収入から継続して確保できることが重要です。

会社員、公務員、パート、アルバイト、自営業の方でも、継続的な収入があれば任意整理を検討できる場合があります。

借金の原因が主にカード・ローンである

クレジットカードのリボ払い、カードローン、消費者金融、銀行カードローンなどは、任意整理の対象として相談されることが多い借入れです。

複数社から借りている場合でも、1社ごとに交渉して返済計画を見直すことができます。

家や車を残したい

任意整理は、整理する借入先を選べる場合があります。

そのため、住宅ローンや自動車ローンを対象から外し、クレジットカードやカードローンだけを整理することで、家や車への影響を抑えられる可能性があります。

なお、車のローンや保証人付きなどの借金を任意整理する際は注意が必要です。対象にするかどうかは、必ず専門家に確認してください。

家族や勤務先に知られたくない

任意整理は裁判所を使わない手続きのため、自己破産や個人再生と比べて、家族や勤務先に知られにくい方法です。

ただし、家族が保証人になっている場合、家族カードを利用している場合、郵便物の管理状況などによっては注意が必要です。

「家族に内緒で進めたい」という方は、最初の相談時に必ず伝えておきましょう。

関連記事

任意整理が難しいケース

任意整理は便利な方法ですが、すべての方に向いているわけではありません。

次のような場合は、任意整理以外の方法を検討した方が良いことがあります。

毎月の返済額を用意できない

たとえば、借金300万円を5年で返済する場合、毎月約5万円の返済が必要です。

この金額を継続して払えない場合、任意整理で和解しても途中で返済が止まってしまう可能性があります。

その場合は、任意整理を始める前に個人再生や自己破産を検討する必要があります。

すでに長期間延滞している

長期間延滞している場合、債権者が分割払いに応じにくいことがあります。

また、すでに裁判を起こされている場合や、判決・支払督促が確定している場合は、給与や預金の差押えリスクもあります。

このような場合は、早急に対応が必要です。

借金総額に対して収入が少ない

借金の総額に対して収入が少ない場合、任意整理で返済期間を延ばしても、生活再建が難しいことがあります。

この場合、任意整理にこだわるよりも、個人再生や自己破産を検討した方が、結果的に早く生活を立て直せることがあります。

任意整理と個人再生・自己破産の違い

任意整理を考える際は、他の債務整理手続きとの違いも知っておくことが大切です。

| 手続き | 特徴 | 向いている人 |

|---|---|---|

| 任意整理 | 裁判所を使わず、債権者と分割返済を交渉する | 安定収入があり、返済を継続できる人 |

| 個人再生 | 裁判所を通じて借金を大幅に減額できる可能性がある | 住宅ローンを残したい、借金額が大きい人 |

| 自己破産 | 返済義務の免除を目指す手続き | 返済の見込みがない人 |

任意整理は、比較的利用しやすい方法ですが、返済を続けることが前提です。

「任意整理なら家族に知られにくそうだから」という理由だけで選ぶのではなく、毎月いくらなら無理なく払えるのかを確認したうえで判断することが重要です。

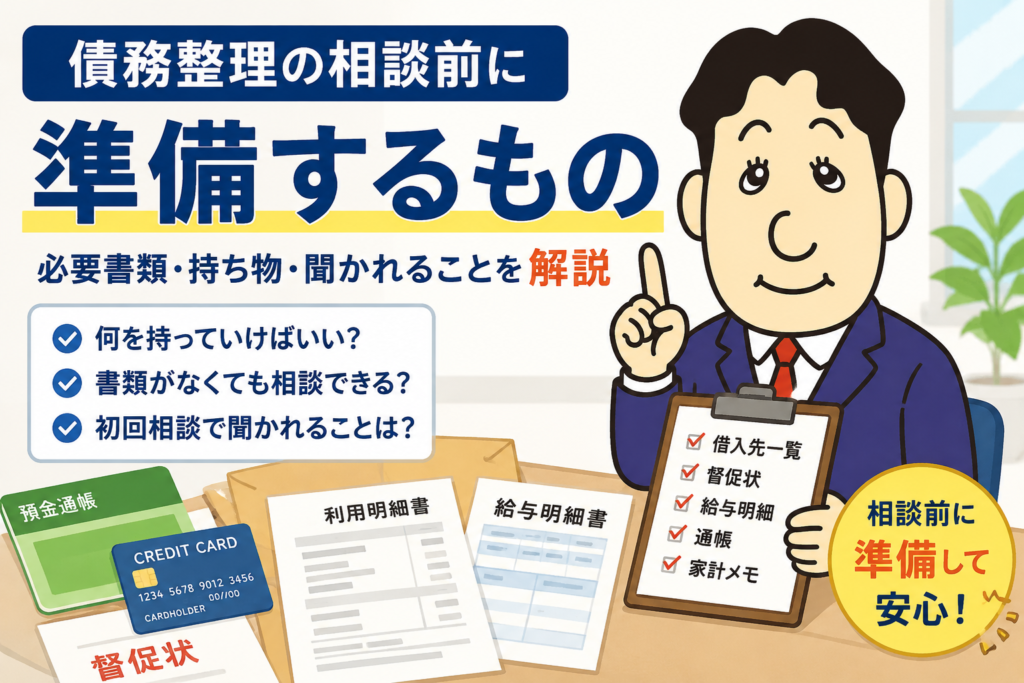

相談前に確認しておくとよいこと

任意整理の相談をする前に、次の情報を整理しておくと、毎月の返済額の目安を確認しやすくなります。

・借入先の名前

・各社の残高

・毎月の返済額

・延滞の有無

・手取り収入

・家賃や住宅ローン

・生活費

・家族に内緒で進めたいかどうか

・保証人の有無

・車のローンや住宅ローンの有無

すべて正確に分からなくても相談は可能です。

「どこからいくら借りているか分からない」

「明細やカードをなくしてしまった」

「家計が整理できていない」

このような状態でも、まずは分かる範囲で相談してください。

関連記事

任意整理の相談は早い方が良い理由

借金問題は、相談が早いほど解決方法の選択肢が多くなります。

返済が遅れる前であれば、任意整理で生活を立て直せる可能性があります。

しかし、延滞が続くと、次のような流れに進むことがあります。

督促の電話や通知

↓

カードの利用停止

↓

一括請求

↓

裁判所からの書類

↓

給与や預金の差押え

ここまで進んでしまうと、任意整理だけでは対応が難しくなることもあります。

「まだ延滞していないから大丈夫」と考えるのではなく、「返済のためにまた借りている」「給料が入っても返済でなくなる」という段階で相談することが大切です。

横濱つきあかり法務事務所にご相談ください

横濱つきあかり法務事務所では、任意整理、個人再生、自己破産など、借金問題に関するご相談を受け付けています。

「任意整理をすると毎月いくらになるのか知りたい」

「借金100万円、200万円、300万円で相談してよいのか不安」

「家族や勤務先に知られずに進めたい」

「このまま返済を続けるべきか判断できない」

このようなお悩みがある方は、一人で抱え込まずにご相談ください。

借金問題は、早めに相談することで、生活を立て直す選択肢が広がります。

無料相談では、現在の借入状況や収入、生活費を確認したうえで、任意整理で解決できる可能性があるか、個人再生や自己破産も検討すべきかを一緒に整理します。

まとめ|任意整理後の返済額は「継続して払える金額」から考えることが大切

任意整理をすると、将来利息のカットや返済期間の見直しにより、毎月の返済負担を軽くできる可能性があります。

借金額ごとの返済目安は次のとおりです。

| 借金総額 | 5年返済の場合の目安 |

|---|---|

| 100万円 | 約1万7,000円/月 |

| 200万円 | 約3万4,000円/月 |

| 300万円 | 約5万円/月 |

ただし、任意整理は借金を分割で返済していく手続きです。

毎月の返済額が無理のある金額になってしまう場合は、任意整理だけでなく、個人再生や自己破産も含めて検討する必要があります。

大切なのは、「任意整理できるか」だけではなく、「任意整理後に無理なく返済を続けられるか」です。

返済しても借金が減らない、生活費が足りない、ボーナス払いで何とかしているという方は、早めに司法書士へご相談ください。

FAQ

任意整理をすると必ず毎月の返済額は減りますか?

必ず減るとは限りません。任意整理では、将来利息のカットや返済期間の見直しを交渉しますが、借入額や返済期間によっては、毎月の返済額が大きく下がらないこともあります(現時点で最小限の利息のみを返済している場合は任意整理をすることで返済額が上がることもあります)。大切なのは、現在の返済額だけでなく、完済までの総額と返済可能性を確認することです。

借金100万円でも任意整理の相談はできますか?

相談できます。借金100万円前後でも、リボ払いやカードローンの利息負担が大きく、返済しても元金が減らない場合は、任意整理を検討する価値があります。毎月の返済が苦しいと感じた時点で相談することが大切です。

借金200万円を任意整理すると毎月いくらくらいですか?

将来利息をカットして元金200万円を返済する場合、3年返済なら月約56,000円、5年返済なら月約34,000円が目安です。ただし、実際の返済額は債権者との交渉や借入状況によって変わります。

借金300万円でも任意整理できますか?

借金300万円でも、毎月5万円前後の返済を継続できる見込みがあれば、任意整理を検討できる可能性があります。ただし、収入や生活費の状況によっては、個人再生や自己破産を検討した方がよい場合もあります。

任意整理をすると家族や会社にバレますか?

任意整理は裁判所を使わない手続きのため、家族や会社に知られにくい方法です。ただし、家族が保証人になっている場合や、家族カードを利用している場合、郵便物の管理状況によっては注意が必要です。家族に内緒で進めたい場合は、相談時に必ず伝えてください。

任意整理ができない場合はどうなりますか?

任意整理で無理なく返済できない場合は、個人再生や自己破産を検討することになります。任意整理にこだわって無理な返済計画を立てると、途中で返済が止まってしまうおそれがあります。収入、生活費、借金総額を確認したうえで、現実的に生活再建できる方法を選ぶことが重要です。

返済しても借金が減らない方へ

毎月返済しているのに元金が減らない場合、利息の負担が大きくなっている可能性があります。

任意整理で解決できるか、個人再生や自己破産も検討すべきか、司法書士が状況に合わせてご案内します。

🖋この記事の監修者

司法書士・行政書士 小林信之介

横濱つきあかり法務事務所

借金問題(債務整理)・相続手続きなどを中心に対応しています。

\ 最新情報をチェック /